Accueil Ratio Nexus : calcul de l’IP Box

Ratio Nexus : qu'est-ce que la règle de calcul de l'IP Box ?

IP Box : Réduction de la fiscalité sur les revenus issus de la propriété intellectuelle grâce au Ratio Nexus

La propriété intellectuelle (PI) est un élément crucial pour une entreprise, car elle permet de protéger ses actifs immatériels, de renforcer sa position concurrentielle sur le marché, d’attirer des investisseurs et de faciliter les partenariats stratégiques.

Le Ratio Nexus : Définition

L’approche Nexus, appelée également approche du lien, vise à corréler l’avantage perçu par le contribuable (réduction du taux d’imposition à 10%) à l’existence d’activité de R&D ayant contribué à la création et au développement des actifs de propriété intellectuelle ayant été menées par le contribuable.

Comment calculer la réduction d'impôt ?

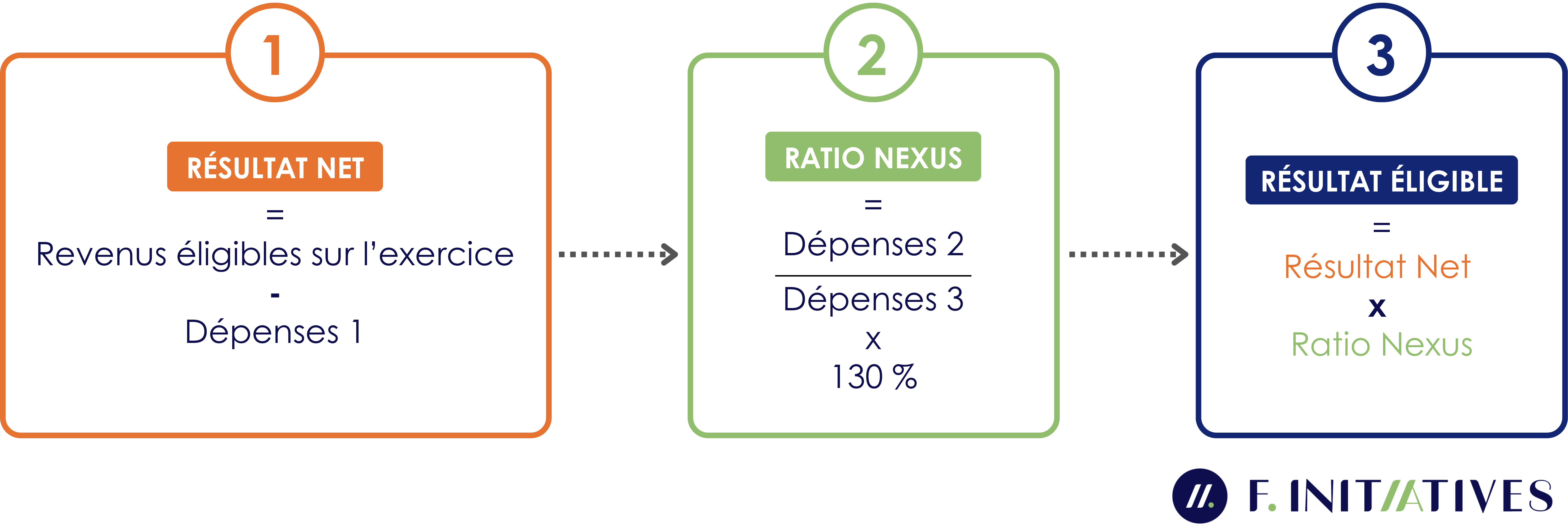

Il y a trois types de dépenses R&D prises en compte :

Dépenses 1

Les dépenses de R&D en lien direct avec la création, l’acquisition et le développement de l’actif incorporel réalisées directement ou indirectement par le contribuable sur l’exercice fiscal :

➡️ Les dépenses internes + les dépenses de sous-traitance liée + les dépenses de sous-traitance non liée + les dépenses d’acquisition de PI.

Dépenses 2

Les dépenses de R&D en lien direct avec la création et le développement de l’actif incorporel réalisées directement par le contribuable ou des entreprises sans lien de dépendance depuis l’origine de l’actif ou depuis 2019 :

➡️Les dépenses internes + les dépenses de sous-traitance non liée.

Dépenses 3

Les dépenses de recherche et de développement ou d’acquisition en lien direct avec la création, l’acquisition et le développement de l’actif incorporel et réalisées directement ou indirectement par le contribuable depuis l’origine de l’actif ou depuis 2019 :

➡️ Les dépenses 2 + les dépenses d’acquisition de PI + les dépenses de sous-traitance liée.

Le mode de calcul du Ratio Nexus : exemple de formule

Rappel : l'IP Box (anciennement Patent Box), c'est quoi ?

Le dispositif d’IP Box, mis en place dans le cadre la loi de finances 2019, vise à encourager les entreprises à valoriser leur propriété intellectuelle par la fiscalité.

Il offre aux entreprises la possibilité de bénéficier d’un taux préférentiel à l’impôt sur les sociétés (IS) pour les revenus issus de la Propriété Intellectuelle liés à des travaux de R&D engagés en France.

Pour en savoir davantage concernant le dispositif, vous pouvez consulter notre page dédiée à l’IP Box.

Vous souhaitez contacter l’un de nos experts IP Box ?

Contactez-nous pour que nos équipes puissent vous répondre au plus vite !